Afgiftsfrie gaver - Hvor meget må du give i gave skattefrit i 2025?

Flere og flere mennesker betænker deres børn og børnebørn med kontante gaver, hvis de har mulighed for det. I den forbindelse har mange fokus på, hvor stort et beløb, der kan gives, uden at der skal betales gaveafgift.

Det afgiftsfrie beløb reguleres årligt.

Vi har her samlet en oversigt over de afgiftsfrie gavebeløb i 2025:

Gaver mellem ægtefæller

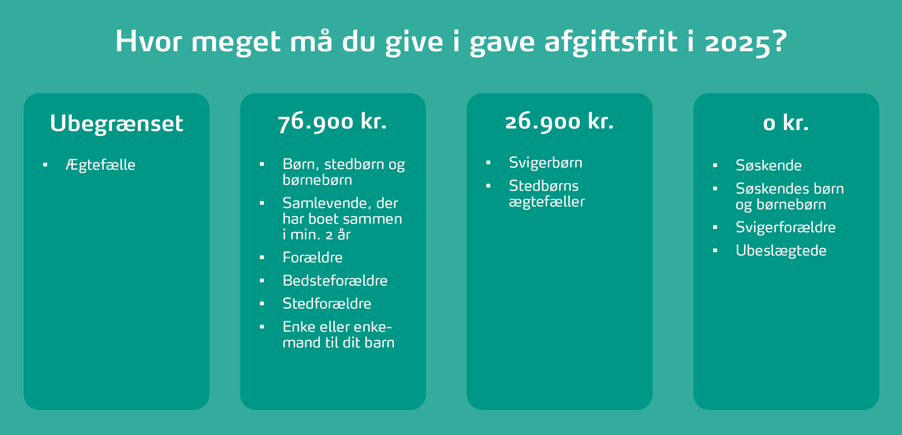

Gaver mellem ægtefæller er, uanset størrelsen, afgiftsfrie.

Gaver mellem forældre og børn

I 2025 kan der afgiftsfrit gives gave indtil 76.900 kr. til børn, stedbørn, børnebørn, forældre, stedforældre og bedsteforældre. Udgør gaven en samlet større værdi end det afgiftsfrie beløb, betales der 15% af den del, der overstiger det afgiftsfrie beløb.

Gave fra forældre: En forælder kan i 2024 dermed give en gave til hvert barn for en værdi af 76.900 kr., uden at der skal betales gaveafgift.

Forærer en forælder eksempelvis sit barn en gave på kr. 100.000 kr. i 2025, skal der betales 15% af 23.100 kr. det vil sige af den del af gaven, som overstiger 76.900 kr. Afgiftssatsen er 15%, når der ydes gaver inden for gavekredsen, bortset fra hvis gavemodtager er en stedforælder. Her er afgiftssatsen 36,25 %.

Hver forælder kan give en gave af en værdi på op til 76.900 kr. til et barn, uden at der skal betales gaveafgift. Det er i den forbindelse vigtigt, at den enkelte forælder ejer værdier, så begge ægtefæller har mulighed for at give en sådan gave. Hvis ikke det er tilfældet, må ægtefællerne sørge for at give en gave fra den formuende ægtefælle til den ikke formuende ægtefælle, for at der kan gives gaver fra begge ægtefæller.

Gives der eksempelvis 2 x 76.900 kr. fra den ene ægtefælles konto til et barn, vil der skulle betales 15% i gaveafgift af 76.900 kr. Havde beløbet i stedet været fordelt således, at der blev overført 76.900 kr. fra hver ægtefælles konto til barnet, skulle der ikke betales afgift.

Er forældrene gift og har fælleskonto kan der fra denne konto gives 2 x 76.900 kr. afgiftsfrit via 2 overførsler. Ved den ene overførsel skal det fremgå, at det er en gave fra mor, og ved den anden overførsel skal det fremgå, at det er en gave fra far.

Det er i denne forbindelse en god idé at oprette et gavebrev, hvor der står, at du pr. pågældende dato har modtaget en gave fra din mor på xx kr. og fra din far på xx kr., og at der er sket overførsel fra den fælleskonto med kontonummer xx.

Er forældrene ugifte, er du velkommen til at kontakte os for en uddybning af reglerne.

Det skal bemærkes, at børn også kan give hver forælder en gave, som er afgiftsfri op til samme bundgrænsebeløb, som forældre kan give til børn, uden at der udløses gaveafgift.

Gaver mellem personer, der har boet sammen i mindst 2 år

Personer, som bor sammen og har boet sammen i mindst 2 år, kan i 2025 ligeledes give en afgiftsfri gave på op til 76.900 kr. Det kan være ugifte samlevende, søskende mv. Udgør gaven en samlet større værdi end det afgiftsfrie beløb, betales der 15% af den del, der overstiger det afgiftsfrie beløb.

Det samme gør sig gældende ved plejebørn eller f.eks. ens samlevers børn, som har haft bopæl hos dig i en sammenhængende periode på mindst 5 år, når opholdet er begyndt, inden barnet fyldte 15 år, og hvor højst en af barnets forældre har haft bopæl hos dig sammen med barnet.

Gaver mellem svigerforældre og svigerbørn

I 2025 er det afgiftsfrie beløb, der kan gives i gave til et svigerbarn, 26.900 kr. Udgør gaven en samlet større værdi end det afgiftsfrie beløb, betales der 15% af den del, der overstiger det afgiftsfrie beløb.

Der er også en mulighed for at give svigerbørn en gave afgiftsfrit. Hver svigerforælder kan give en gave af en værdi på op til 26.900 kr.

Vær opmærksom på, at et barns samlever ikke kan få afgiftsfrie gaver.

Gaver mellem søskende eller ubeslægtede

Gaver der gives mellem andre led end i opad- eller nedadstigende linje, eksempelvis mellem søskende, vil være indkomstskattepligtige for modtageren. Indkomstskatten er op til ca. 51,5%.

Lejlighedsgaver

Lejlighedsgaver, som eksempelvis fødselsdagsgaver og julegaver, indregnes ikke i ovennævnte gavebeløb. Der skal være tale om lejlighedsgaver af mindre omfang, og værdien af gaven må ikke overstige det efter forholdene naturlige niveau for lejlighedsgaver.

Det er vigtigt at kunne dokumentere, om der er tale om et lån eller en gave

Reglerne om afgiftsfrie gaver finder anvendelse, uanset om de gives til biologiske børn, til adoptivbørn eller til stedbørn. Vil man give sine børn en gave, er det vigtigt, at det fremgår enten af et gavebrev eller af en bankoverførsel. Hvis overførslen derimod er et lån, skal dette ligeledes fremgå deraf, ligesom der bør underskrives et gældsbrev, så det kan dokumenteres, at der er tale om et lån og ikke om en gave.

Står der intet om, hvorvidt overførslen er et lån eller en gave, så tolker skattemyndighederne det som en gave. Er det ikke tilfældet, vil det være parterne, som skal løfte bevisbyrden for, at der er tale om et lån. Det kan være vanskeligt.

Er en overførsel større end det afgiftsfrie bundfradrag, og har man ikke indsendt en gaveanmeldelse rettidigt, så er der efterhånden en række straffedomme, hvor konsekvenserne bliver, at man ikke bare kommer til at efterbetale gaveafgiften med pålagte renter, men også kommer til at betale bøder. Det er derfor vigtigt, at man er tydelig om, hvad det er, der overføres fra forældre til børn, og at dette kan dokumenteres.

Fristen for at indsende en gaveanmeldelse er 1. maj i året efter, at den afgiftspligtige gave er givet.

Kontakt

Søger du sparring og juridisk rådgivning?

Hos HjulmandKaptain er vores advokater specialister i familieret. Kontakt os for at høre nærmere eller læs mere om, hvordan vi kan hjælpe dig.

Vores viden er din styrke

Se flere-

Indsigt01.01.2025

Indsigt01.01.2025Afgiftsfrie gaver - Hvor meget må du give i gave skattefrit i 2025?

Læs indsigt

-

Indsigt10.05.2023

5 gode grunde til at oprette en fremtidsfuldmagt som virksomhedsejer

Læs indsigt

-

Nyhed24.02.2022

HjulmandKaptain byder velkommen til Rebekka Højmark-Breiner i ejerkredsen pr. 1. oktober 2022

Læs nyhed

-

Nyhed22.12.2021

Fordelingen af børne- og ungeydelsen ændres fra 1. januar 2022 – Hvad betyder det for dig?

Læs nyhed

-

Nyhed10.09.2020

Forsikringsvilkår ved dødsfald - Ny dom ændrer praksis for, hvem der betegnes som "nærmeste pårørende"

Læs nyhed

-

Podcast01.09.2020

Fremtidsfuldmagt - Hvad skal den indeholde, og hvordan oprettes den?

Hør podcast

-

Nyhed30.06.2020

Refleksionsperiode og tvungen delt bopæl i forbindelse med skilsmisse afskaffes pr. 1. juli 2020

Læs nyhed

-

Nyhed17.06.2020

Mindskning af skatte- og afgiftsgrundlaget i et dødsbo var ikke i strid med loven

Læs nyhed

-

Podcast15.05.2020

Bør du oprette et testamente?

Hør podcast

Tilmeld dig

HjulmandKaptains

Få nyheder, invitationer til arrangementer, gode råd og viden om jura inden for de fagområder, der interesserer dig.